04.Present Value – Fixed Income 1

| 单 词 | 意思 | 音 标 |

|---|---|---|

| Present Value | 现值 | |

| Fixed Income | 固定收益 | |

| Sovereign | 独立国家 | /ˈsɒvrɪn/ |

| asset-backed | ||

| municipal | ||

| treasury | ||

| mortgage-related | ||

| federal agency | ||

| 原文 |

|---|

| Critical Concepts |

| Industry Overview |

| ValuationValuation of Discount Bonds |

| Valuation of Coupon Bonds |

| Measures of Interest-Rate Risk |

| Corporate Bonds and Default Risk |

| The Sub-Prime Crisis |

🔹 Critical Concepts

→ 这是一个标题,意思是“关键概念”或“核心要点”。

接下来的内容都是与债券和信用风险分析相关的重要知识点。

🔹 Industry Overview(行业概览)

-

介绍债券市场或固定收益市场的整体情况。

包括:-

债券的种类(国债、公司债、可转债等)

-

主要参与者(政府、银行、机构投资者等)

-

市场规模、交易方式、收益率曲线等。

👉 目的是让你了解整个债券行业的背景。

-

🔹 Valuation(估值)

- “估值”是整个部分的核心主题。

意思是:确定债券或其他固定收益资产的公平价值(fair value)。

🔹 Valuation of Discount Bonds(贴现债券的估值)

-

“Discount Bond” 指 不支付定期利息(零息债券, zero-coupon bond) 的债券。

它的价值由未来一次性偿还的本金贴现得到:

其中 PPP 是价格,FFF 是面值,rrr 是利率,TTT 是到期时间。

🔹 Valuation of Coupon Bonds(附息债券的估值)

-

“Coupon Bond” 是每年(或每期)支付利息的债券。

它的估值是所有未来利息和本金的现值总和:

其中 CCC 是每期票息。

🔹 Measures of Interest-Rate Risk(利率风险的衡量)

-

债券价格会随着市场利率变化而变动。

衡量这种敏感度的常用指标包括:-

Duration(久期):衡量价格对利率变化的平均敏感度。

-

Convexity(凸性):衡量价格-利率关系的曲线程度。

👉 用于分析和管理债券投资的利率风险。

-

🔹 Corporate Bonds and Default Risk(公司债与违约风险)

-

公司债券面临信用风险(default risk),即发行公司可能无法按时支付利息或本金。

涉及内容包括:-

信用评级(Credit Rating)

-

信用利差(Credit Spread)

-

违约概率与损失率(PD & LGD)

👉 投资者需要用更高的收益率来补偿这种风险。

-

🔹 The Sub-Prime Crisis(次贷危机)

-

指 2007–2009 年美国次级房贷危机,是债券市场和信用风险管理失败的典型案例。

涉及内容包括:-

抵押贷款证券化(MBS, CDO)

-

信用评级机构的错误评估

-

流动性危机与系统性风险

👉 用来说明忽视风险定价后果的真实案例。

-

✅ 总结一句话:

这段话概括的是一章或一门课程中关于债券估值与风险分析的主要主题:

从债券市场概况入手,学习如何评估不同类型债券的价值,衡量利率风险与信用风险,并以次贷危机为现实案例说明风险管理的重要性。

| 原文 |

|---|

| Fixed Income Securities |

| . Global Bond Markets circa €100 Tn |

| · Global Equity Markets circa €70 Tn |

| · US – 40% |

| · Bonds generally not exchange traded (lessliquid) |

这段话在讲的是关于固定收益证券(Fixed Income Securities)——也就是债券市场的总体概况,主要是用来对比债券市场和股票市场的规模与特征。我们逐句解释:

🔹 Fixed Income Securities

- “固定收益证券”是指提供固定或预定收益的金融工具,最典型的就是债券(bonds)。

投资者向发行人借出资金,发行人按期支付利息并在到期时偿还本金。

🔹 Global Bond Markets circa €100 Tn

- 全球债券市场的规模大约是 100万亿欧元(€100 trillion)。

👉 意思是,全世界政府、公司和其他机构发行的债券总价值非常庞大。

🔹 Global Equity Markets circa €70 Tn

- 全球股票市场的规模约为 70万亿欧元。

👉 这说明:债券市场的总规模比股票市场还要大。

也就是说,从资金量角度看,固定收益市场在全球金融体系中占据更大份额。

🔹 US – 40%

- 美国大约占全球债券市场的 40%。

👉 表明美国是全球最大的债券发行与交易市场,对全球利率与金融稳定影响巨大。

🔹 Bonds generally not exchange traded (less liquid)

-

债券通常不在公开证券交易所交易,而是通过场外市场(OTC, Over-The-Counter)进行。

👉 因此债券市场的流动性较低(less liquid),买卖不如股票方便透明。

原因包括:-

每种债券发行量较小、种类多样;

-

投资者通常持有到期;

-

缺乏集中交易平台。

-

✅ 总结一句话:

这段话的意思是:

全球固定收益(债券)市场规模约100万亿欧元,比股票市场还大,美国占约40%,但由于债券多在场外交易,流动性通常低于股票市场。

Industry Overview

Fixed-income securities are financial claims with promised cashflows of known fixed amount paid at fixed dates.

Classification of Fixed-Income Securities:

▪ Treasury Securities

– U.S. Treasury securities (bills, notes, bonds)

– Bunds, JGBs, U.K. Gilts

▪ Federal Agency Securities

– Securities issued by federal agencies (FHLB, FNMA, etc.)

▪ Corporate Securities

– Commercial paper

– Medium-term notes (MTNs)

– Corporate bonds

▪ Municipal Securities

▪ Mortgage-Backed Securities

▪ Derivatives (CDOs, CDSs, etc.)

这段话在讲的是固定收益证券(Fixed-Income Securities)行业概览(Industry Overview)——也就是在金融市场中,不同类型债券(固定收益产品)的分类与基本特征。下面我帮你逐句解释:

🔹 Fixed-income securities are financial claims with promised cashflows of known fixed amount paid at fixed dates.

-

固定收益证券是一种金融资产(financial claim),持有人有权在**特定日期(fixed dates)收到固定或可预期金额(known fixed amount)**的现金流(cashflows)。

-

换句话说:

👉 投资者出借资金,发行方承诺定期支付利息并在到期时偿还本金。

例子: 国债、公司债、住房抵押贷款证券等。

🔹 Classification of Fixed-Income Securities(固定收益证券的分类)

以下是主要类别👇

1️⃣ Treasury Securities(国债)

-

由各国政府财政部发行,用来为国家筹资。

-

例子:

-

U.S. Treasury securities:美国国债,包括:

-

Bills(短期国库券):到期1年以内,无票息。

-

Notes(中期国债):到期2–10年。

-

Bonds(长期国债):到期10年以上。

-

-

Bunds(德国国债)

-

JGBs(日本政府债券)

-

U.K. Gilts(英国金边债券)

-

2️⃣ Federal Agency Securities(联邦机构债券)

-

由**美国联邦机构或政府支持企业(GSEs, Government-Sponsored Enterprises)**发行。

-

常见例子:

-

FHLB:Federal Home Loan Bank

-

FNMA(Fannie Mae)

-

FHLMC(Freddie Mac)

-

-

这些债券收益略高于国债,但仍被认为相对安全。

-

3️⃣ Corporate Securities(公司债券)

-

由企业发行,用于筹资。

分类包括:-

Commercial Paper(商业票据):短期债务工具(通常期限少于270天)。

-

Medium-Term Notes (MTNs, 中期票据):期限1–10年的债务。

-

Corporate Bonds(公司债):长期债务(超过10年),可能带有票息。

-

4️⃣ Municipal Securities(市政债券)

- 由地方政府或地方公共机构发行,用于基础设施、公共项目融资。

👉 在美国,市政债常有**免税(tax-exempt)**待遇。

5️⃣ Mortgage-Backed Securities(MBS,抵押贷款支持证券)

- 由住房抵押贷款组合打包后发行的证券。

投资者收到来自房主的利息和本金支付。

👉 是资产证券化(securitization)的典型产品。

6️⃣ Derivatives(衍生品)

-

与债券或信贷相关的衍生金融工具,包括:

-

CDO(Collateralized Debt Obligation):债务抵押证券

-

CDS(Credit Default Swap):信用违约互换

👉 用于风险转移、投机或信用风险管理。

-

✅ 总结一句话:

这段话是在说明:

固定收益证券是按期支付固定金额的金融工具,可分为国债、联邦机构债、公司债、市政债、抵押贷款支持证券以及各种与信用相关的衍生品。

Fixed-Income Market Participants(固定收益市场的参与者)

Investors(投资者):

-

Governments(政府)

-

Pension Funds(养老金基金)

-

Insurance Companies(保险公司)

-

Commercial Banks(商业银行)

-

Mutual Funds(共同基金)

-

Hedge Funds(对冲基金)

-

Foreign Institutions(外国机构)

-

Individuals(个人投资者)

Issuers(发行人):

-

Governments(中央政府)

-

States(州政府)

-

Municipalities(地方政府)

-

Corporations(公司企业)

-

SPVs(Special Purpose Vehicles,特殊目的载体)

Intermediaries(中介机构):

-

Primary Dealers(一级交易商)

-

Other Dealers(其他交易商)

-

Investment Banks(投资银行)

-

Credit-rating Agencies(信用评级机构)

-

Credit Enhancers(信用增级机构)

-

Liquidity Enhancers(流动性增强机构)

这段内容是在介绍固定收益市场(Fixed-Income Market)中的主要参与者及其角色分工。

简单来说,就是——谁发行债券、谁投资、谁在中间撮合或提供支持。

🔹 1. Investors(投资者)

这些是买入债券、提供资金的一方。

-

Governments(政府):有时也会投资其他国家债券。

-

Pension Funds(养老金基金):追求长期稳定收益。

-

Insurance Companies(保险公司):投资债券以匹配长期负债。

-

Commercial Banks(商业银行):持有债券作为流动性储备。

-

Mutual Funds(共同基金):为公众投资者提供债券基金产品。

-

Hedge Funds(对冲基金):可能进行投机、套利或对冲操作。

-

Foreign Institutions(外国机构):跨国投资者,参与国际债券市场。

-

Individuals(个人投资者):直接或通过基金持有债券。

🔹 2. Issuers(发行人)

这些是发行债券、借入资金的一方。

-

Governments(中央政府):发行国债(Treasury Bonds)。

-

States / Municipalities(州和地方政府):发行市政债(Municipal Bonds)。

-

Corporations(公司):发行公司债(Corporate Bonds)筹资。

-

SPVs(特殊目的载体):在证券化交易中发行资产支持证券(如MBS、CDO)。

🔹 3. Intermediaries(中介机构)

这些机构在市场中撮合交易、提供信用或流动性支持。

-

Primary Dealers(一级交易商):直接与中央银行或财政部交易国债。

-

Other Dealers / Investment Banks(交易商 / 投资银行):承销、分销债券,提供市场报价。

-

Credit-rating Agencies(信用评级机构):评估发行人的信用风险(如S&P、Moody’s)。

-

Credit Enhancers(信用增级机构):通过担保、保险提高债券信用等级。

-

Liquidity Enhancers(流动性支持机构):提供做市服务、确保市场流动性。

✅ 总结一句话:

这段话描述了固定收益市场的生态系统:

发行人(Issuers) → 借钱(发债)

投资者(Investors) → 出钱(买债)

中介(Intermediaries) → 连接两者、提供信用与流动性支持。

Valuation(估值)

Cashflow(现金流):

Maturity(到期)

Coupon(票息)

Principal(本金)

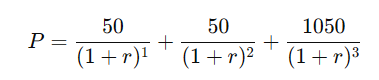

Example(例子):

A 3-year bond with principal of $1,000 and annual coupon payment of 5% has the following cashflow:

| Year | Coupon (5%) | Principal | Total Cashflow |

|---|---|---|---|

| 1 | $50 | – | $50 |

| 2 | $50 | – | $50 |

| 3 | $50 | $1,000 | $1,050 |

解释

这段话在讲的是**债券估值(Bond Valuation)的最基本概念——

债券是一系列固定时间点的现金流(cashflows)**组成的金融工具。

🔹 1. 已知条件

-

面值(Principal) = $1,000

-

年票息率(Coupon Rate) = 5%

-

期限(Maturity) = 3 年

-

每年支付一次利息(Annual Coupon)

🔹 2. 现金流结构

债券持有人每年收到:

-

第1年:利息 $50

-

第2年:利息 $50

-

第3年:利息 $50 + 本金 $1,000

所以现金流序列是:

CF=(50,50,1050)\text{CF} = (50, 50, 1050)CF=(50,50,1050)

🔹 3. 估值(Valuation)

债券的价值(价格)等于未来现金流按照市场利率 r **贴现(discount)**回来的现值:

其中:

-

P:债券当前价格

-

r:市场贴现率或投资者要求的收益率

✅ 总结一句话:

这段话说明了:债券的价值由未来的**票息(coupon)和本金(principal)组成,

通过将这些现金流按市场利率折现(discounting)**可以计算出债券的现值(valuation)。

💠 Valuation(估值)

Components of Valuation(估值的组成部分):

▪ Time value of principal and coupons

Risks(风险因素):

– Inflation(通货膨胀风险)

– Credit(信用风险)

– Timing (callability)(提前赎回风险)

– Liquidity(流动性风险)

– Currency(汇率风险)

For now, consider riskless debt only

→ 目前只考虑无风险债务(risk-free debt)

U.S. government debt (is it truly riskless?)

→ 美国国债被视为无风险债,但它真的完全无风险吗?

Consider risky debt later

→ 有风险债券的分析将在后面讨论。

💬 解释

这段话在讲的是:**债券估值(Valuation)**不仅取决于时间价值,还要考虑各种风险因素。

它先介绍估值的组成部分,然后指出暂时只讨论“无风险”债券(如美国国债)。

🔹 1. Components of Valuation(估值的组成部分)

债券的价格是未来现金流(票息 + 本金)折现的结果。

其中涉及两个核心要素:

-

Principal(本金):到期偿还的金额

-

Coupons(票息):每期支付的利息

这两部分的价值都受“时间价值(time value of money)”影响:未来的钱要折现成现在的价值。

🔹 2. Risks(风险类型)

估值时需要考虑各种风险,因风险会影响贴现率(required return):

| 风险类型 | 含义 |

|---|---|

| Inflation Risk | 通货膨胀可能侵蚀债券的实际购买力。 |

| Credit Risk | 发行人可能违约(不能按时付息或还本)。 |

| Timing / Callability Risk | 如果债券可提前赎回(callable),发行人可能在利率下降时提前偿还,影响投资者收益。 |

| Liquidity Risk | 债券可能难以快速卖出或买入而不影响价格。 |

| Currency Risk | 对于外国投资者,汇率变动会影响以本币计价的收益。 |

🔹 3. For now, consider riskless debt only

此处老师或教材说明:

目前先假设债券是无风险的(risk-free),即不存在违约、流动性或汇率风险。

通常以**美国国债(U.S. Treasuries)**为“无风险利率(risk-free rate)”的代表。

🔹 4. Is it truly riskless?

这里提出一个思考问题:

美国国债真的完全无风险吗?

- 虽然违约风险极低,但仍可能受通货膨胀、利率波动、政治风险等影响。

因此它是“几乎无风险(nearly risk-free)”,而非绝对无风险。

🔹 5. Consider risky debt later

未来在课程或章节中,会进一步讨论:

-

企业债(Corporate Bonds)

-

市政债(Municipal Bonds)

-

信用风险溢价(Credit Spread)

-

债券评级与违约概率等。

✅ 总结一句话:

这段话介绍了债券估值的核心要素(本金与票息的时间价值)以及主要风险来源,

并指出当前阶段先讨论无风险债券(如美国国债),

后续再扩展到**有风险债务(corporate bonds)**的估值分析。

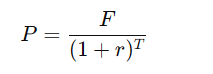

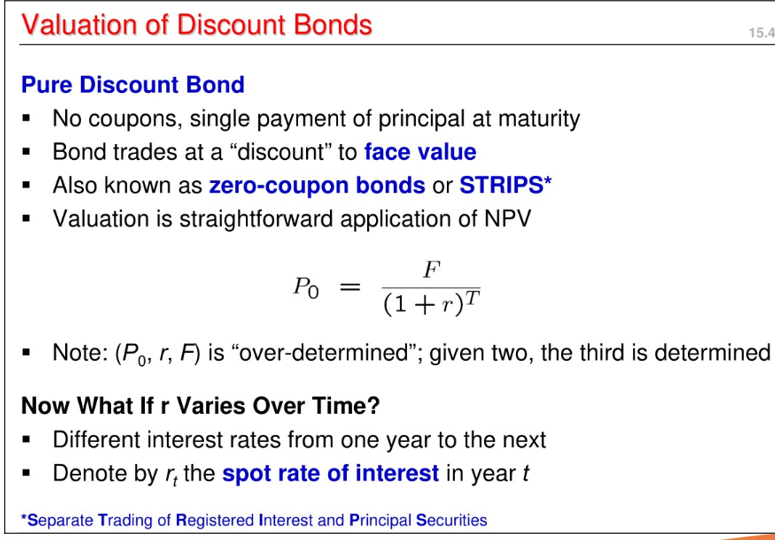

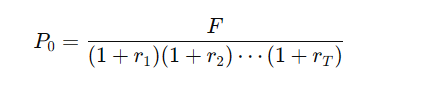

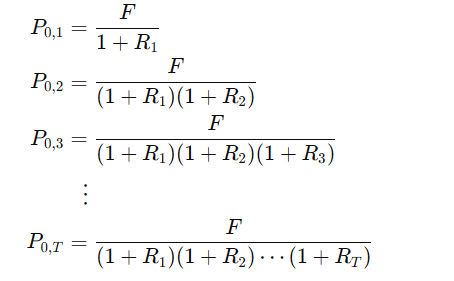

这段话在讲的是**贴现债券(Discount Bond)的估值(Valuation of Discount Bonds)及相关概念,特别是零息债券(Zero-Coupon Bonds / STRIPS)**的定价方法,以及利率随时间变化时的处理方式。下面我帮你整理、分段并解释。

💠 Valuation of Discount Bonds(贴现债券估值)

Pure Discount Bond(纯贴现债券):

-

No coupons:没有票息,每期不支付利息

-

Single payment of principal at maturity:到期一次性偿还本金

-

Bond trades at a "discount" to face value:债券价格低于面值

-

Also known as zero-coupon bonds or STRIPS*:又称零息债券或 STRIPS(Separate Trading of Registered Interest and Principal Securities)

🔹 Valuation Formula(估值公式)

对贴现债券,估值是净现值(NPV)应用的直接例子:

其中:

-

P0P_0P0 = 当前价格

-

FFF = 面值(到期支付本金)

-

rrr = 利率(discount rate)

-

TTT = 到期年限

注意:三个变量 (P0,r,F)(P_0, r, F)(P0,r,F) 中,只要知道两个,第三个就可以计算出来,所以这是“over-determined”(超定)。

🔹 What if r varies over time?(如果利率随时间变化)

-

现实中,不同年份利率可能不同

-

用 rtr_trt 表示第 ttt 年的即期利率(spot rate)

-

贴现债券的现值公式需按各期利率折现

🔹 STRIPS(Separate Trading of Registered Interest and Principal Securities)

-

将债券的票息和本金分开交易

-

投资者可以只购买本金或只购买某一期票息

-

这种结构使债券现金流的管理更灵活,也便于投资组合匹配和免税规划

💬 总结

贴现债券是一种不付利息、到期一次性还本的债券,价格低于面值。

它的估值核心是将未来现金流折现到现值,利率是关键参数。

如果利率随时间变化,需要使用每期的即期利率折现。

STRIPS 是将票息与本金分开交易的零息债券形式。

💠 主题:当利率随时间变化时的贴现债券估值

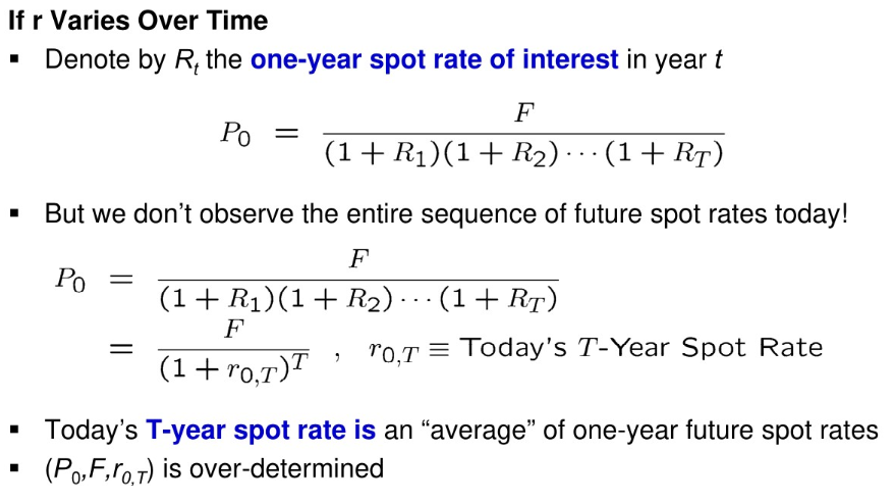

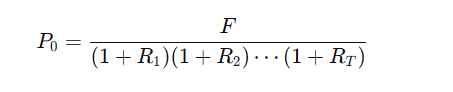

🔹 1. 利率随时间变化(If r Varies Over Time)

-

用 RtR_tRt 表示 第 t 年的一年期即期利率(one-year spot rate)。

-

当利率每年不同,贴现债券的现值公式为:

也就是说,债券到期本金 FFF 需要按每年对应的即期利率逐年折现。

🔹 2. 我们无法直接观察未来的即期利率(But we don’t observe the entire sequence of future spot rates today!)

-

当前我们只能观察到市场今天的利率。

-

未来每年的即期利率 R1,R2,…,RTR_1, R_2, \dots, R_TR1,R2,…,RT 并不完全可知。

-

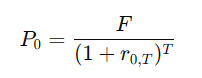

这就引入了T年期即期利率 r0,Tr_{0,T}r0,T 的概念:

- 其中 r0,Tr_{0,T}r0,T 是今天的T年期即期利率(T-Year Spot Rate)。

🔹 3. 今日的T年期即期利率是未来一年期利率的“平均值”

- 实际上,今天的 r0,Tr_{0,T}r0,T 可以看作是未来各年即期利率的几何平均:

换句话说,如果利率随时间变化,T年期利率就是这些未来一年期利率“折合到今天”的平均水平。

🔹 4. (P0, F, r0,T) 是超定的(over-determined)

-

三个变量:

-

P0P_0P0:债券今天的价格

-

FFF:到期支付本金

-

r0,Tr_{0,T}r0,T:T年期即期利率

-

-

只要知道其中两个,就可以算出第三个。

-

这就是所谓的“over-determined”——变量之间有严格的数学关系。

💬 总结

-

债券估值是把未来现金流折现到今天。

-

当利率每年不同,需要按每年的即期利率折现。

-

由于未来利率未知,市场用T年期即期利率来折现,是这些未来利率的“平均”。

-

(P0, F, r0,T) 之间严格相关,只要知道其中两个,第三个可以计算出来。

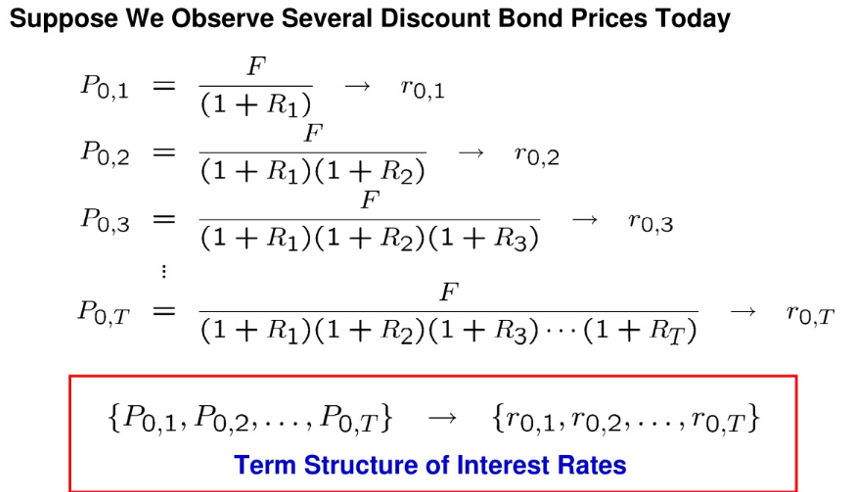

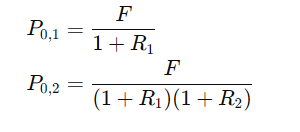

这段话讲的是利率期限结构(Term Structure of Interest Rates)的基本概念,以及如何通过观察不同期限贴现债券(Discount Bonds)价格来推导未来各期即期利率(spot rates)。我来帮你整理、解释:

💠 主题:利率期限结构与即期利率

1. 观察不同期限的贴现债券价格

假设我们今天观察到不同期限的零息债券(Discount Bond)价格:

-

P0,1P_{0,1}P0,1:1年期零息债券价格

-

P0,2P_{0,2}P0,2:2年期零息债券价格

-

P0,3P_{0,3}P0,3:3年期零息债券价格

-

…

-

P0,TP_{0,T}P0,T:T年期零息债券价格

2. 债券价格与即期利率的关系

每个债券价格可以表示为未来现金流按即期利率折现的结果:

-

RtR_tRt 表示第 ttt 年的一年期即期利率(spot rate)

-

FFF 是债券面值(到期支付本金)

也就是说,每个零息债券的价格包含了未来一系列即期利率的信息。

3. 推导即期利率

- 通过不同期限零息债券的价格,可以反推出一系列即期利率:

- 这些即期利率描述了不同到期期限的折现率,也就是利率的期限结构(Term Structure of Interest Rates)。

4. 利率期限结构(Term Structure)

-

定义:不同到期期限债券的即期利率构成的曲线

-

意义:反映市场对未来利率、风险溢价和投资者预期的看法

简单说:通过观察不同期限零息债券的价格,我们可以得到市场对各期利率的隐含预期,形成利率曲线。

💬 总结

-

每个零息债券价格都可以表示为未来现金流按即期利率折现的现值。

-

观察不同期限债券价格,可以反推出未来各期即期利率 (r0,1,r0,2,…,r0,T)(r_{0,1}, r_{0,2}, …, r_{0,T})(r0,1,r0,2,…,r0,T)。

-

这些即期利率构成了利率期限结构(Term Structure of Interest Rates),是金融市场非常重要的参考指标。

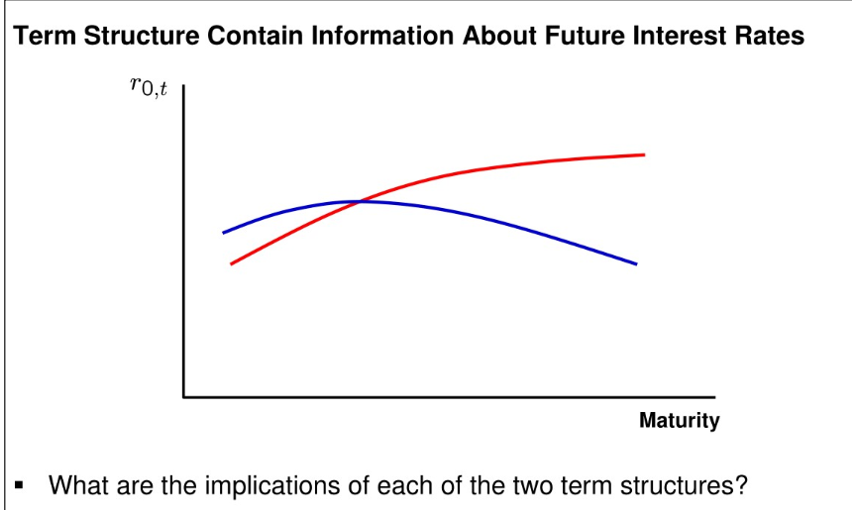

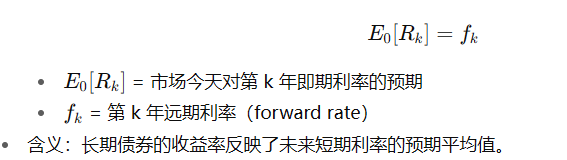

这段话讲的是利率期限结构(Term Structure of Interest Rates)与未来利率预期的关系,并提出了一个问题:不同的期限结构会对未来利率预期产生什么含义。我们可以分开理解:

💠 主题:利率期限结构包含未来利率信息

-

Term Structure(利率期限结构):描述不同到期时间债券的即期利率(spot rates)或远期利率(forward rates)的关系。

-

Maturity T0,tT_{0,t}T0,t:指债券从今天 000 到到期 ttt 的时间长度。

-

期限结构可以反映市场对未来利率、通货膨胀、风险溢价的预期。

🔹 核心概念

-

利率期限结构不是随意的

-

它由市场对未来利率的预期、风险溢价以及供求关系共同决定。

-

例如,长期利率高于短期利率(上升型期限结构)可能表示市场预期未来利率上升。

-

-

两种主要的期限结构形态

| 形态 | 含义 |

|---|---|

| 正斜率(upward sloping) | 长期利率 > 短期利率 → 市场预期未来利率上升,或存在长期风险溢价。 |

| 倒挂(downward sloping/inverted) | 长期利率 < 短期利率 → 市场预期未来利率下降,可能预示经济衰退。 |

问题“What are the implications of each of the two term structures?”就是在让我们思考:不同形态的期限结构会对未来利率、投资和经济活动产生怎样的暗示。

🔹 总结

-

利率期限结构提供了市场对未来利率的隐含信息。

-

根据不同形态(上升或倒挂),投资者和政策制定者可以推测未来利率走势和经济前景。

-

这也是金融学中“远期利率推断(forward rate inference)”的基础。

💠 主题:利率期限结构中的远期利率(Forward Rates)

这段话讲的是:通过观察当前债券价格,我们可以隐含地推导出市场对未来利率的预期(即远期利率)。

🔹 1. 零息债券价格与即期利率的关系

假设我们有不同期限的贴现债券价格:

-

P0,tP_{0,t}P0,t:今天购买 t 年期零息债券的价格

-

FFF:到期面值

-

RtR_tRt:第 t 年的即期利率(spot rate)

第 2 年债券的价格不仅折现了第二年的利率,还折现了第一年的利率。

🔹 2. 隐含的未来利率(Forward Rates)

-

概念:当前债券价格中隐含了市场对未来利率的预测。

-

一年的远期利率(one-year forward rate):市场今天对一年后、为期一年的利率的预期。

用公式表示:

-

r0,tr_{0,t}r0,t:t 年期即期利率(从今天到 t 年)

-

ft−1,tf_{t-1,t}ft−1,t:从第 t-1 年到 t 年的一年期远期利率

🔹 3. 如何理解这个公式

-

左边:把 t 年期零息债券折现得到的累计增长

-

右边:把前 t-1 年的即期利率累积增长,再乘以第 t 年的一年期远期利率

-

意义:通过两段累积利率相等,远期利率 ft−1,tf_{t-1,t}ft−1,t 可以从即期利率与债券价格反推出来

🔹 4. 总结关键点

-

当前债券价格中隐含了市场对未来利率的预测。

-

这些预测称为远期利率(forward rates),与即期利率不同,需要单独符号表示。

-

公式关系:

可以从观察的债券价格计算出未来一年期利率的市场预期。

✅ 一句话总结:

利率期限结构不仅告诉我们不同期限债券的即期利率,还隐含了市场对未来短期利率的预测,这些预测就是远期利率(forward rates),可以通过债券价格和即期利率公式计算出来。

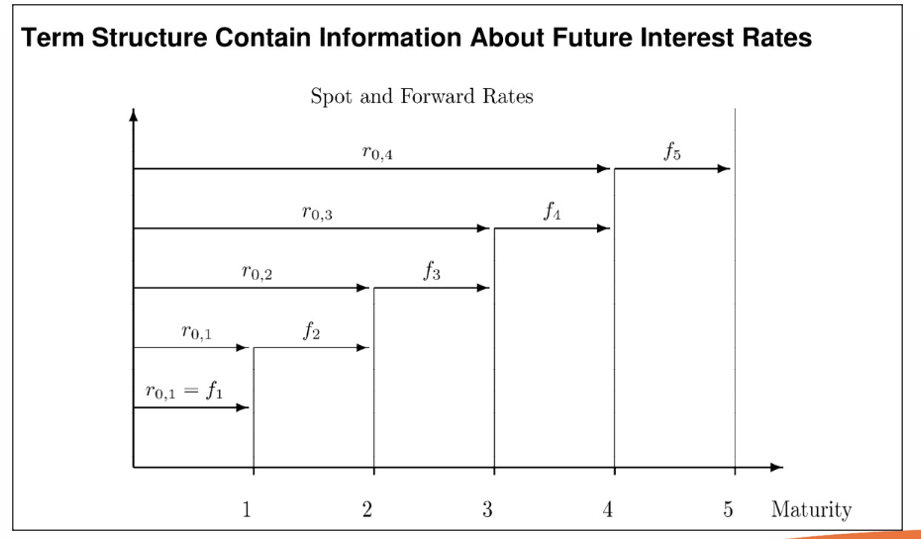

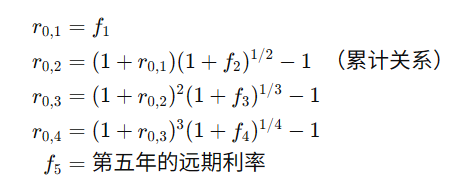

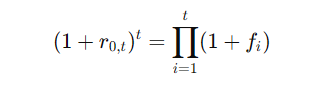

💠 整理版

Spot and Forward Rates(即期利率与远期利率)

-

即期利率:r0,1,r0,2,r0,3,r0,4r_{0,1}, r_{0,2}, r_{0,3}, r_{0,4}r0,1,r0,2,r0,3,r0,4

-

远期利率:f1,f2,f3,f4,f5f_{1}, f_{2}, f_{3}, f_{4}, f_{5}f1,f2,f3,f4,f5

关系公式示意(假设年份与远期利率对应):

-

r0,tr_{0,t}r0,t:从今天到第 t 年的即期利率(spot rate)

-

ftf_tft:从第 t-1 年到 t 年的一年期远期利率(forward rate)

-

即期利率与远期利率之间存在几何平均关系:

💬 解释

- 即期利率(Spot Rate)

-

代表从今天开始到某一期的单一利率。

-

投资者如果买一张到期为 t 年的零息债券,用它折现未来现金流,就用这个即期利率。

- 远期利率(Forward Rate)

-

代表市场今天对未来某一年短期利率的预期。

-

例如,f3f_3f3 表示从第 2 年到第 3 年的一年期利率预期。

- 关系

-

即期利率是远期利率的几何平均:

-

这意味着,如果知道即期利率序列,可以反推出远期利率;反之亦然。

🔹 总结

利率期限结构不仅给出各年到期债券的即期利率,还隐含了市场对未来每一年短期利率的预期(远期利率)。

即期利率与远期利率之间有几何平均关系,即:

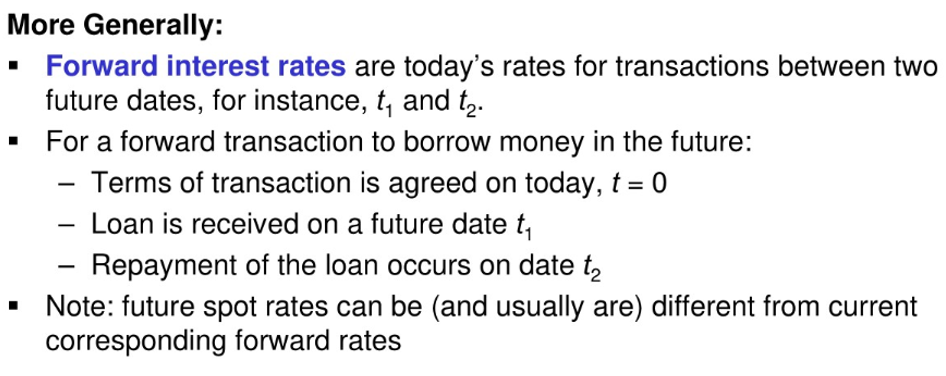

💠 主题:远期利率(Forward Interest Rates)的一般概念

🔹 1. Forward Interest Rate 的定义

-

Forward interest rate(远期利率):

是今天(t=0)确定的、用于未来某段时间的利率。

-

举例:

-

对未来某笔借款从 时间 t 到 t2 的利率,今天就可以锁定。

-

用符号表示:ft,t2f_{t,t2}ft,t2 表示从 t 到 t2 的远期利率。

-

🔹 2. 远期借款的操作流程

-

合同今天签订(t = 0)

- 借款的利率和条件今天就确定。

-

借款在未来某一天发放(t)

- 资金实际在未来某时收到。

-

偿还在未来另一日期(t2)

- 借款到期还本付息。

重点:远期利率是今天市场对未来某段借款的利率锁定,但资金交易实际发生在未来。

🔹 3. 远期利率 vs 未来即期利率

-

未来即期利率(future spot rate):

- 在未来 t 时点实际市场利率,可能是未知的。

-

远期利率(forward rate):

- 今天市场设定的利率,用于未来特定交易。

注意:未来即期利率 通常不同于今天对应的远期利率。

远期利率是基于当前市场预期和期限结构计算出来的

实际未来市场利率可能偏离这个预期

🔹 4. 总结要点

-

远期利率是锁定未来借贷利率的工具,交易条款今天确定,但实际资金交割在未来。

-

它可以从当前债券价格和即期利率推算得出。

-

远期利率 ≠ 未来实际即期利率,因为未来利率受市场动态、通货膨胀和风险因素影响。

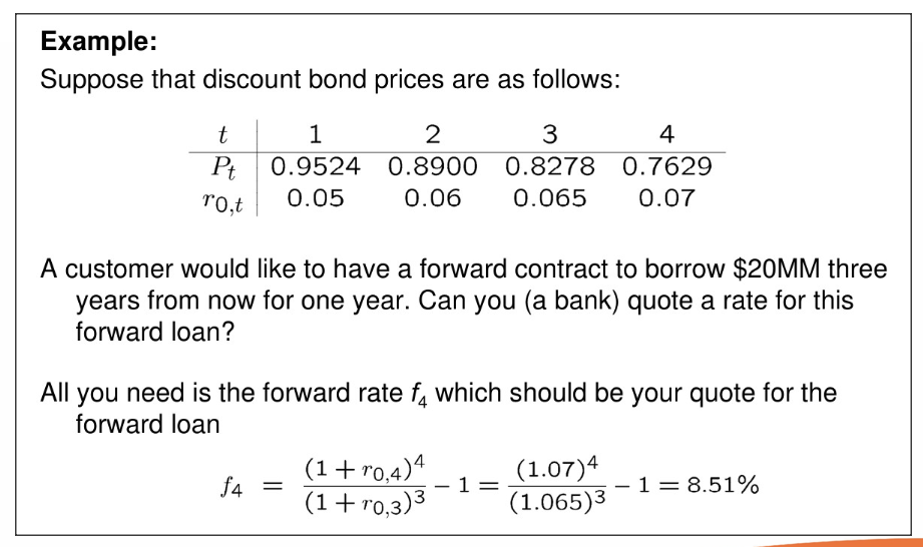

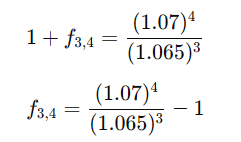

我来帮你逐步解释这个例子,并说明如何用债券价格计算远期利率(forward rate),以及最后得到银行可报价的利率。

💠 问题背景

- 给定 零息债券(discount bond)价格:

| Year (t) | 0 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| P₀,t | 1 | 0.9524 | 0.8900 | 0.8278 | 0.7629 |

| r₀,t (spot rate) | – | 0.05 | 0.06 | 0.065 | 0.07 |

-

客户想要三年后借 $20MM,为期一年的远期贷款。

-

银行需要报价这个远期贷款利率,也就是远期利率 f3,4f_{3,4}f3,4。

🔹 1. 远期利率公式

远期利率公式:

-

r0,3r_{0,3}r0,3:三年期即期利率 = 6.5%

-

r0,4r_{0,4}r0,4:四年期即期利率 = 7%

理解:四年期债券的累计收益 = 前三年累计收益 × 第四年的远期利率

🔹 2. 代入数据

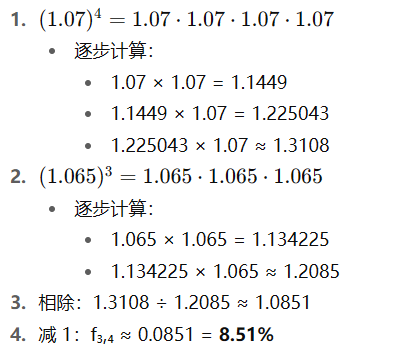

🔹 3. 解出远期利率

计算:

🔹 4. 银行报价

- 银行可以对客户说:

“三年后借款一年期的远期利率为 8.51%。”

🔹 5. 总结

- 已知零息债券价格 → 得到即期利率 r₀,t

-

代入数据 → 解出远期利率

-

远期利率就是银行可以锁定未来借款利率的报价

✅ 一句话总结:

银行通过观察债券价格计算出的远期利率 f₃,₄ = 8.51%,可以作为三年后一年期贷款的报价利率。

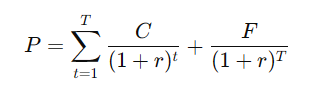

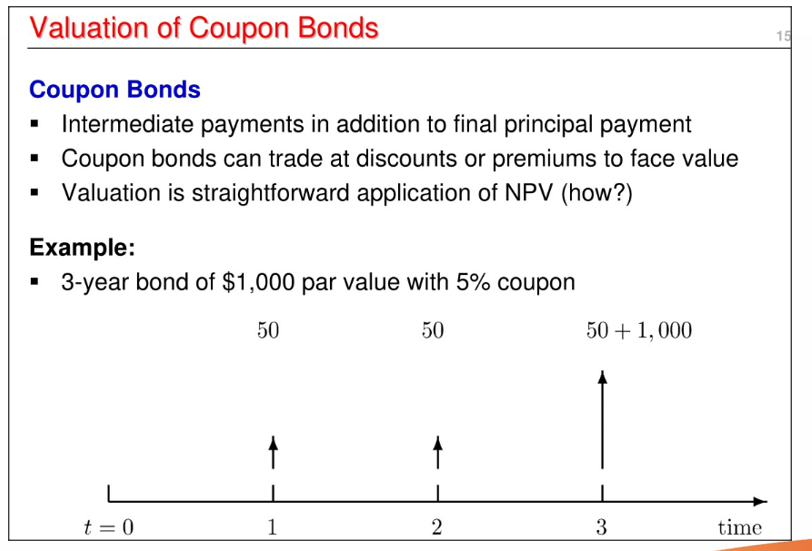

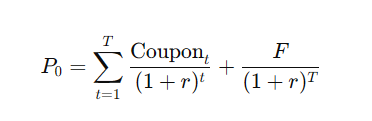

💠 主题:票息债券(Coupon Bonds)估值

🔹 1. Coupon Bonds(票息债券)定义

-

Intermediate payments:在到期前定期支付利息(Coupon)

-

Final principal payment:到期一次性偿还本金(Face Value / Par Value)

-

Trade at discount or premium:价格可能高于面值(溢价)或低于面值(折价)

-

Valuation:通过净现值(NPV)方法折现每期现金流

公式:

-

P0P_0P0:债券价格

-

FFF:面值

-

rrr:市场利率(折现率)

-

TTT:到期期限

🔹 2. Example(例子)

-

Bond Details:

-

面值 F=$1,000F = $1,000F=$1,000

-

票息率 5%5%5%

-

期限 333 年

-

每年支付一次利息

-

-

现金流表格:

| Year (t) | Coupon | Principal | Total Cashflow |

|---|---|---|---|

| 1 | 50 | – | 50 |

| 2 | 50 | – | 50 |

| 3 | 50 | 1,000 | 1,050 |

🔹 3. 估值方法(Valuation / NPV)

债券价格是未来现金流的折现值:

-

先折现每年的票息

-

再折现到期本金

-

相加得到债券现值

如果市场利率 r=5%r = 5%r=5%:

所以债券以面值交易。

若市场利率 > 5%,债券折价交易;若市场利率 < 5%,债券溢价交易。

🔹 4. 总结

-

票息债券每期支付利息,到期还本。

-

债券价格由所有未来现金流的折现值决定。

-

与零息债券相比,票息债券估值多了中间利息的折现步骤。

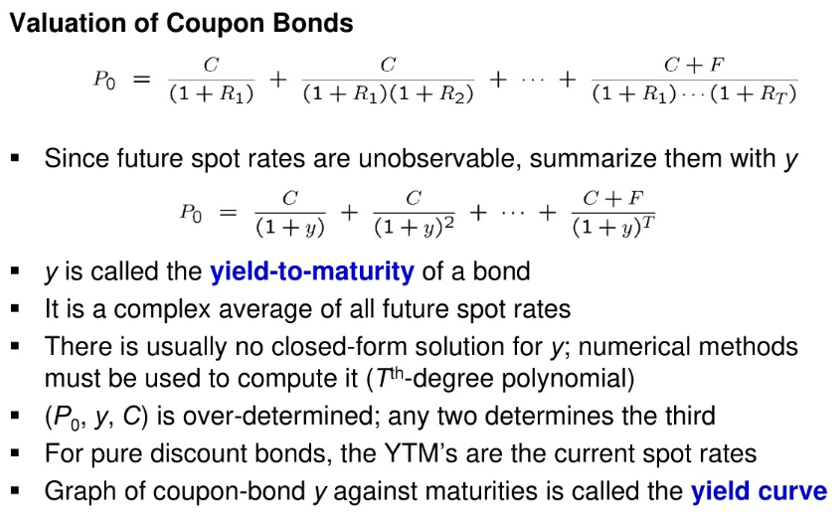

我来帮你逐条解释这段话,并理清票息债券估值、到期收益率(YTM)和收益率曲线的关系。

💠 主题:Coupon Bonds 估值与到期收益率(Yield-to-Maturity, YTM)

🔹 1. 票息债券现值公式

票息债券的价格 P0P_0P0 是未来现金流的折现值:

-

CCC = 每期票息(Coupon)

-

FFF = 面值(Principal / Face Value)

-

RtR_tRt = 第 t 年的即期利率(spot rate)

这里的折现使用了未来每年的即期利率,每年利率可能不同。

🔹 2. 由于未来即期利率不可观察

-

市场无法直接得知所有未来即期利率 R1,R2,…,RTR_1, R_2, \dots, R_TR1,R2,…,RT

-

因此用单一利率 y(Yield-to-Maturity, YTM)来概括未来所有现金流折现的平均利率:

-

yyy 就是到期收益率(YTM)

-

可以理解为“折现所有现金流的平均利率”,是一种综合指标。

🔹 3. 计算特点

-

YTM 是未来即期利率的复杂平均值

-

通常没有解析解,因为它是 T 次多项式方程

- 必须用数值方法(如迭代法、二分法)求解

-

(P₀, y, C) 是超定的(over-determined)

- 只要知道其中两个,就能算出第三个

特例:零息债券(pure discount bond)

- YTM = 当前即期利率(spot rate)

🔹 4. 收益率曲线(Yield Curve)

-

定义:把不同期限票息债券的 YTM 绘制成图,横轴是到期时间,纵轴是 YTM

-

用途:反映市场对不同期限利率的预期,判断经济状况和利率走势

🔹 5. 总结

-

票息债券价格由未来现金流折现得到。

-

由于未来每年的即期利率不可直接观测,通常用 YTM 作为折现率的“平均值”。

-

YTM 的求解通常需要数值方法,没有解析公式。

-

将不同期限债券的 YTM 画图,形成 收益率曲线(Yield Curve),是金融市场分析的重要工具。

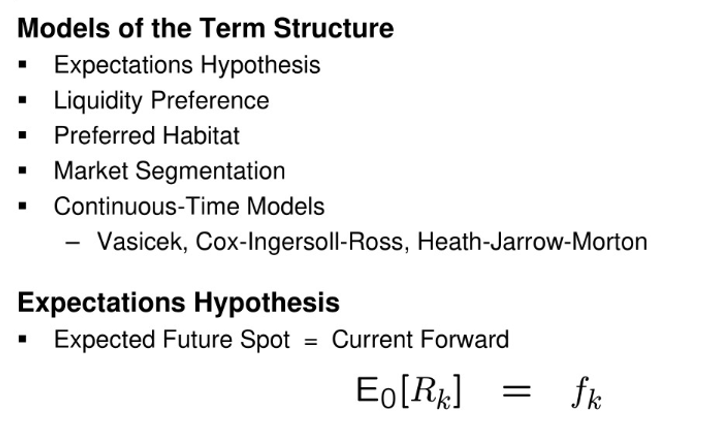

💠 主题:利率期限结构模型(Term Structure Models)

利率期限结构模型用来解释债券收益率如何随到期时间变化,以及远期利率与即期利率的关系。

🔹 1. 主要模型类型

-

Expectations Hypothesis(预期假说)

-

核心思想:远期利率等于市场对未来即期利率的预期

-

数学表达:

-

-

Liquidity Preference / Preferred Habitat

-

考虑投资者对不同期限债券的风险溢价或流动性偏好

-

市场上长期债券可能包含额外的风险溢价(liquidity premium),所以远期利率不完全等于预期即期利率。

-

-

Market Segmentation(市场分割理论)

-

投资者和借款人只在特定期限段操作,利率由供需决定

-

不同期限市场相互独立,收益率曲线形状可能由供需结构决定,而非预期利率。

-

-

Continuous-Time Models(连续时间模型)

-

用随机微分方程描述利率动态,常用于债券和衍生品定价:

-

Vasicek model:利率均值回复

-

Cox-Ingersoll-Ross (CIR) model:保证利率非负的均值回复

-

Heath-Jarrow-Morton (HJM) model:描述整个即期利率曲线的随机过程

-

-

🔹 2. Expectations Hypothesis 公式解释

-

含义:

-

当前市场上观察到的远期利率 fkf_kfk = 市场对未来第 k 年即期利率的预期

-

如果远期利率上升 → 市场预期未来利率上升

-

如果远期利率下降 → 市场预期未来利率下降

-

-

限制:

-

忽略风险溢价和流动性因素

-

实际收益率曲线可能偏离理论预测

-

🔹 3. 总结

-

利率期限结构模型解释债券收益率如何随到期时间变化。

-

预期假说:远期利率 = 市场对未来即期利率的预期。

-

其他理论(流动性偏好、偏好期限、市场分割)考虑风险溢价和投资者偏好。

-

**连续时间模型(Vasicek、CIR、HJM)**用于描述利率随机动态与衍生品定价。

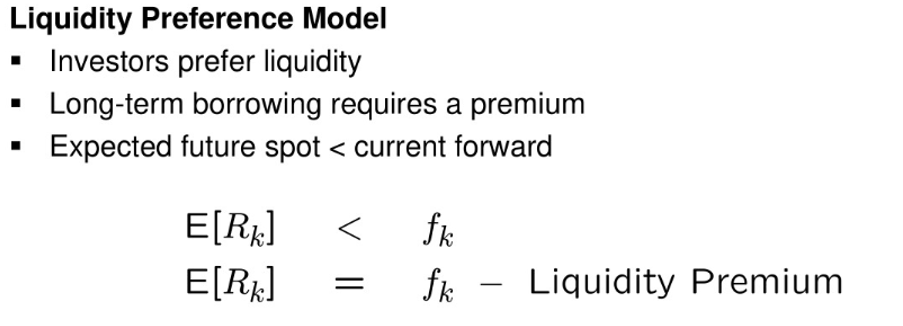

主题:流动性偏好模型(Liquidity Preference Model)

🔹 1. 核心思想

-

投资者偏好流动性(liquidity):

-

短期债券更容易卖出或变现,风险较低

-

长期债券流动性低,价格波动大

-

-

因此,长期借款或投资需要额外的利率补偿(premium)

- 这个额外补偿称为流动性溢价(Liquidity Premium)

🔹 2. 对远期利率的影响

- 在纯粹的预期假说下:

即远期利率等于市场对未来即期利率的预期

- 在流动性偏好模型下:

-

原因:

-

投资者要求长期债券带有额外的流动性溢价(Liquidity Premium)

-

公式可写为:

-

−Liquidity Premium

−Liquidity Premium

也就是说,远期利率 = 未来利率预期 + 流动性溢价

因此,远期利率通常高于市场对未来即期利率的预期。

🔹 3. 直观理解

-

投资者偏好短期债券 → 短期债券需求高 → 利率低

-

长期债券需求低 → 投资者要求额外回报 → 利率高

-

远期利率 = 未来即期利率预期 + 流动性溢价

-

结果:收益率曲线通常呈上升形(长期利率高于短期利率)

🔹 4. 总结

-

Liquidity Preference Model 是对预期假说的修正

-

它解释了为什么即使市场预期未来利率不变,长期利率仍高于远期利率

-

公式关系:

讲清楚 票息债券的另一种估值方法——将票息债券视为零息债券组合。

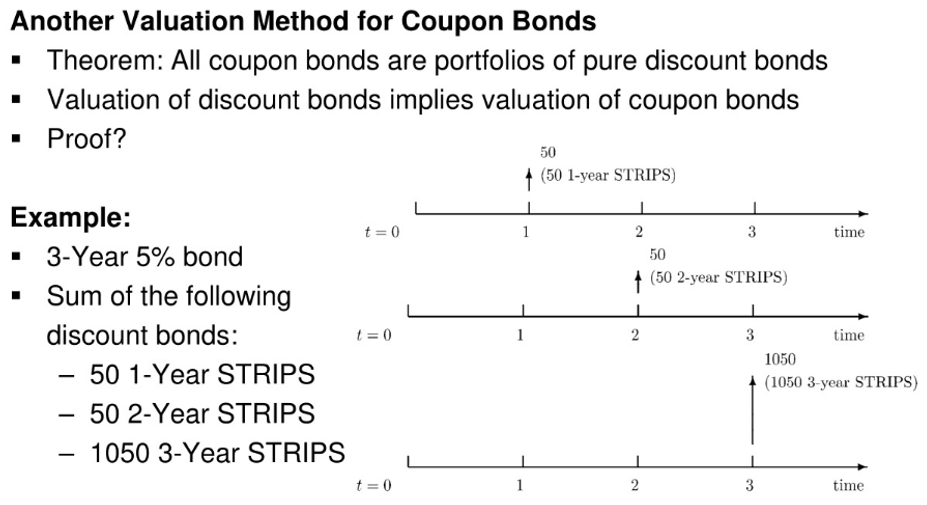

💠 主题:票息债券 = 零息债券组合

🔹 1. 核心定理(Theorem)

所有票息债券(Coupon Bonds)都可以看作是零息债券(Pure Discount Bonds / STRIPS)的组合。

-

STRIPS(Separate Trading of Registered Interest and Principal Securities)是把债券的票息和本金拆开单独交易的零息债券。

-

意义:如果我们知道如何定价零息债券,那么票息债券也可以通过组合零息债券的现值计算出来。

🔹 2. 例子说明

假设:3 年期 5% 票息债券,面值 $1,000

- 年票息 = 5% × 1,000 = $50

(1)拆分成零息债券

| 年份 (t) | 现金流 | 对应零息债券 |

|---|---|---|

| 1 | 50 | 50 1-year STRIPS |

| 2 | 50 | 50 2-year STRIPS |

| 3 | 50 + 1,000 | 50 3-year STRIPS + 1,000 3-year STRIPS |

每一年的现金流都可以用零息债券表示,价格 = 折现后的现金流。

(2)组合零息债券计算票息债券价格

-

实际上,这就是票息债券的净现值公式的另一种理解方式。

-

用零息债券组合的方法,可以更清楚地看到各期现金流是如何折现的。

🔹 3. 直观理解

-

每个票息 = 一个短期零息债券

-

本金 = 最长期限的零息债券

-

把它们加起来 → 得到票息债券总价值

这种方法的好处:如果市场上有 STRIPS 的价格,可以直接加总计算票息债券价格,无需自己手动折现每期现金流。

🔹 4. 总结

-

票息债券可以看作是不同期限零息债券的组合

-

每期票息和本金对应不同年限的 STRIPS

-

价格 = 各期零息债券价格之和

-

理论上,票息债券估值完全依赖于零息债券定价

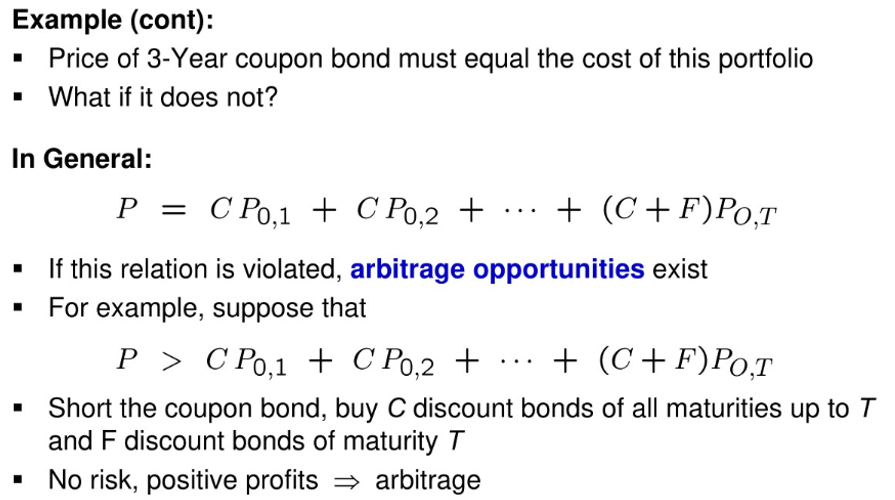

💠 主题:票息债券价格与零息债券组合、套利机会

🔹 1. 核心公式

票息债券的价格等于对应零息债券组合的成本:

-

PPP:票息债券价格

-

CCC:每期票息

-

FFF:面值

-

P0,tP_{0,t}P0,t:零息债券(STRIPS)折现价格

-

T:到期期限

意思是:票息债券的现值 = 每期票息折现 + 本金折现

🔹 2. 如果公式不成立

-

情况:市场上票息债券价格 PPP 与零息债券组合成本不一致

-

含义:出现了套利机会(Arbitrage)

🔹 3. 套利操作示例

假设:P>P >P> 对应零息债券组合成本

-

操作:

-

卖空票息债券(Short the coupon bond)

-

买入对应零息债券组合:

-

每年买 CCC 面值的零息债券

-

到期买 FFF 面值的零息债券

-

-

-

结果:

-

无风险现金流

-

正向利润(因为卖出票息债券获得的现金 > 买零息债券成本)

-

这就是**无风险套利(Risk-Free Arbitrage)**的经典例子。

🔹 4. 总结

-

票息债券可以拆成零息债券组合,其价格应该等于组合成本

-

如果市场价格不一致 → 出现套利机会

-

套利原理:卖高买低,持有到期,获得无风险利润

-

这个逻辑保证了市场的价格一致性,也解释了票息债券估值的合理性

✅ 一句话理解:

票息债券的市场价格应等于它所包含的零息债券组合的折现总价,否则套利者可以无风险赚钱。

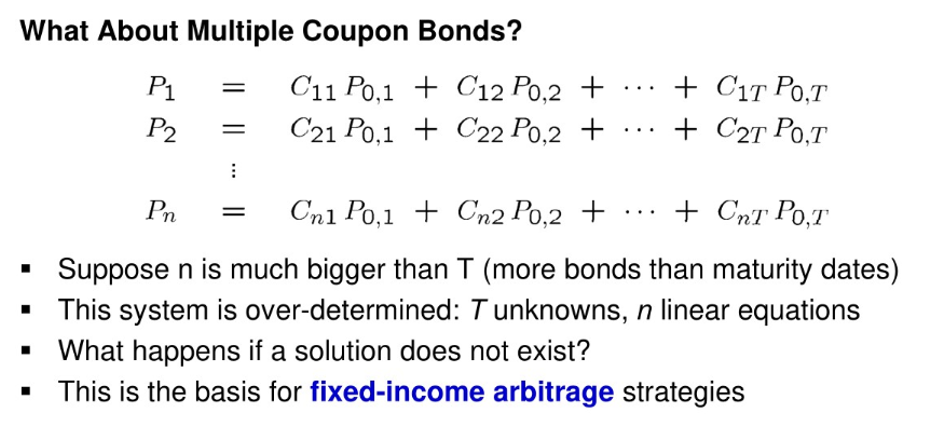

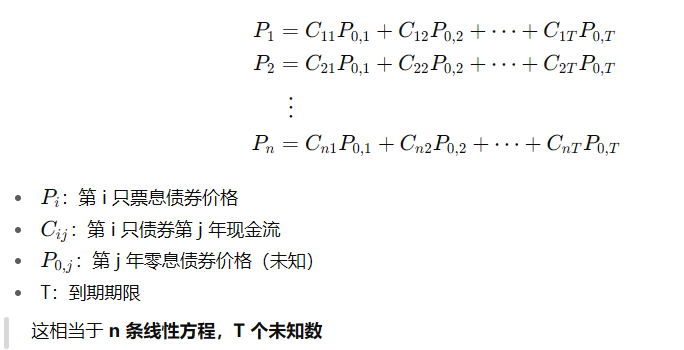

💠 主题:多个票息债券与固定收益套利(Fixed-Income Arbitrage)

🔹 1. 多个票息债券拆分公式

对于每个票息债券,可以写成零息债券组合:

🔹 2. 超定系统(Over-Determined System)

-

假设 n>T:债券数量多于不同期限的零息债券价格

-

系统是超定的(over-determined)

-

T 个未知数

-

n 条线性方程

-

-

可能情况:

-

存在解 → 市场价格一致,没有套利机会

-

不存在解 → 市场价格不一致 → 出现固定收益套利机会

-

🔹 3. 套利机会原理

-

如果解不存在,意味着至少有一个票息债券的价格偏离了零息债券组合的合理价值

-

套利操作:

-

卖空高估的票息债券

-

买入对应的零息债券组合

-

无风险现金流产生 → 正向利润

-

这种策略是固定收益市场上经典的基于现金流复制的套利策略(Cash-Flow Matching Arbitrage)。

🔹 4. 总结

-

每只票息债券可以拆成零息债券组合

-

多个债券组合构成线性方程组

-

如果方程组无解 → 出现价格不一致 → 套利机会

-

固定收益套利策略基于这种原理,通过买卖债券组合实现无风险利润

✅ 一句话总结:

多只票息债券的价格应该与它们对应的零息债券组合一致,否则市场存在套利机会,这就是固定收益套利的基础。

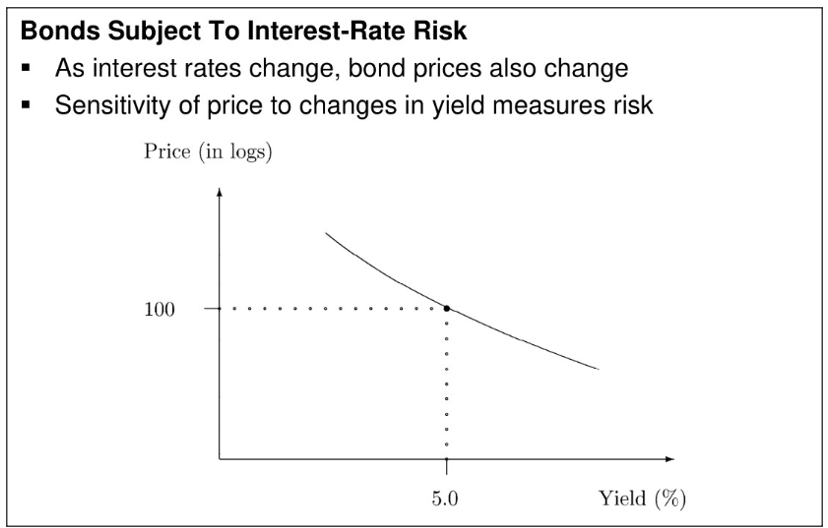

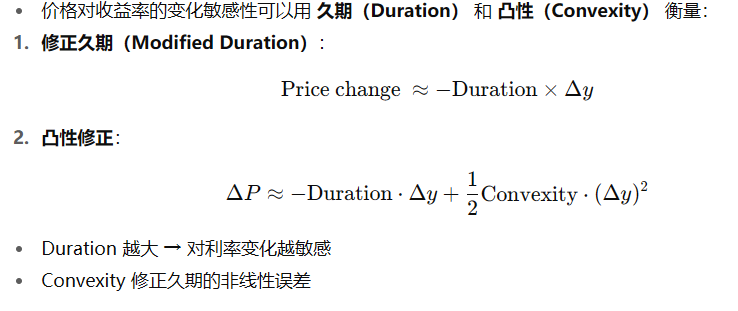

💠 主题:债券利率风险与价格敏感性

🔹 1. 核心概念

-

利率风险(Interest-Rate Risk):

当市场利率(Yield, YTM)变化时,债券价格也会发生变化。 -

价格敏感性(Price Sensitivity):

衡量债券价格对利率变化的响应程度,也称为利率风险度量。

🔹 2. 举例说明

-

假设债券当前价格 = 100,收益率 = 5%

-

当收益率变化时:

-

利率上升 → 债券价格下降

-

利率下降 → 债券价格上升

-

-

图示(Price vs Yield):

-

横轴:Yield (%)

-

纵轴:Price (可用对数表示 Price in logs)

-

曲线通常是下凹的(convex)

-

下凹形状意味着:利率下降时价格上升幅度大于利率上升时价格下降幅度(价格-收益率曲线凸性)。

🔹 3. 数学表述

–

🔹 4. 总结

-

债券价格随利率变化而变化 → 体现利率风险

-

利率上升 → 价格下降,利率下降 → 价格上升

-

价格对收益率的敏感性用久期和凸性衡量

-

对投资者来说,利率风险越大,债券价格对市场利率变化越敏感

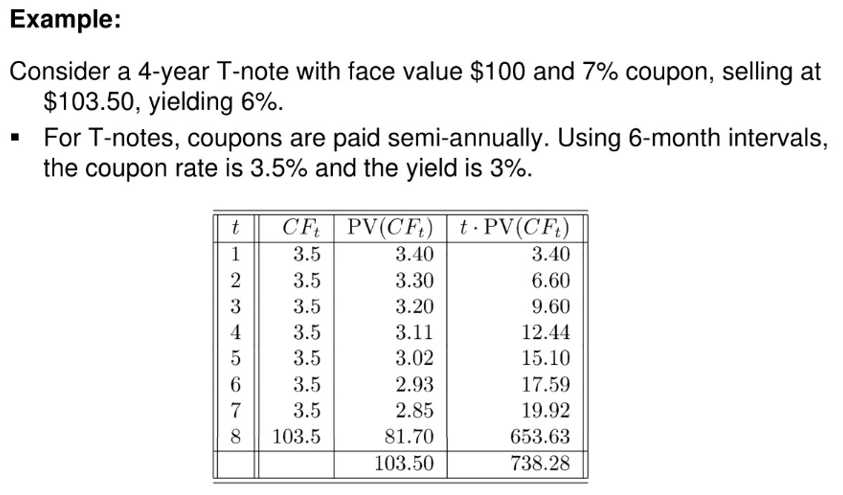

💠 主题:半年度票息国债估值示例

🔹 1. 债券基本信息

-

债券类型:4 年期 T-note

-

面值(Face Value):$100

-

年票息(Coupon Rate):7% → 半年支付一次,每期票息 = 3.5% × 100 = $3.5

-

市场价格(Price):$103.50

-

到期收益率(Yield):6% → 半年收益率 = 3%

-

期数:4 年 × 2 = 8 个半年度

🔹 2. 半年度现金流表

| t (期数) | CF_t (现金流) | 半年折现率 r = 3% | PV(CF_t) |

|---|---|---|---|

| 1 | 3.5 | 3% | 3.402 |

| 2 | 3.5 | 3% | 3.306 |

| 3 | 3.5 | 3% | 3.209 |

| 4 | 3.5 | 3% | 3.111 |

| 5 | 3.5 | 3% | 3.015 |

| 6 | 3.5 | 3% | 2.931 |

| 7 | 3.5 | 3% | 2.851 |

| 8 | 3.5 + 100 = 103.5 | 3% | 87.28 |

注:PV(CF_t) = CF_t ÷ (1 + r)^t

🔹 3. 计算债券现值

债券价格 = 所有现金流现值之和:

- 结果与市场价格一致 → 验证了 6% 的到期收益率(YTM)

🔹 4. 计算方法要点

-

半年度折现:

-

年票息 = 7% → 半年票息 = 3.5%

-

年收益率 = 6% → 半年收益率 = 3%

-

-

每期折现现金流:

-

到期现金流:

- 最后一半年度包含票息 + 本金

🔹 5. 总结

-

半年度付息债券的现值计算本质上还是 每期现金流折现

-

票息、面值和半年度折现率都必须对应

-

所有现金流折现之和等于债券市场价格

-

这个过程也可用于 估算 YTM、久期或凸性

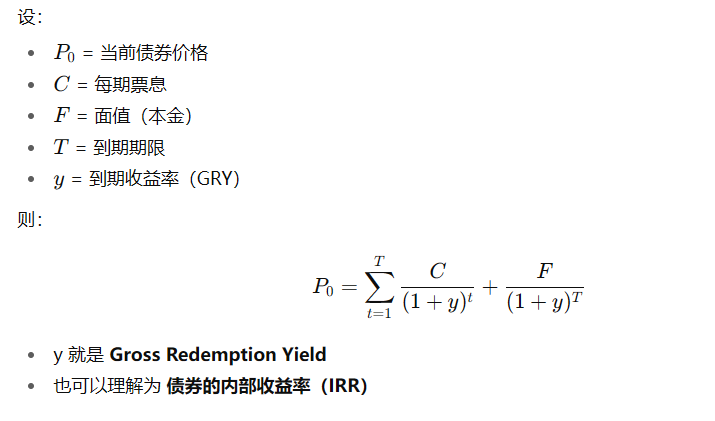

💠 主题:Gross Redemption Yield(到期收益率 / YTM)

🔹 1. 定义

-

Gross Redemption Yield(GRY):

债券的内部收益率(IRR),使债券所有未来现金流(票息 + 本金)的现值等于当前市场价格。

-

换句话说:GRY 是投资者持有债券到期的年化收益率,假设所有票息按相同利率再投资,并持有至到期。

🔹 2. 数学表示

🔹 3. 核心理解

-

GRY 是债券的综合收益率

- 考虑了 票息 + 本金

-

GRY 隐含市场对债券未来现金流的折现率

-

GRY = 内部收益率(IRR),通常通过迭代或数值方法计算

🔹 4. 与其他概念的关系

-

票息率(Coupon Rate):债券面值上每年的现金支付比例,不考虑市场价格

-

当前收益率(Current Yield):年票息 ÷ 当前价格

-

GRY / YTM:考虑了票息、面值和当前价格的综合年化收益率,是最准确的债券投资回报指标

简单说:

当前收益率只看票息

GRY 考虑票息 + 本金 + 当前价格 → 真正的投资回报

🔹 5. 总结

-

Gross Redemption Yield (GRY) = 债券的内部收益率

-

它衡量了持有债券到期的实际年化收益

-

是债券估值、投资决策和收益比较的重要指标